Кредиты для физлиц - это всегда интересно. Жизненные ситуации бывают разные: кому-то не хватает денег для поездки куда-нибудь в заграницу, а кому-то жизненно важно докинуть денег и закрыть текущий ипотечный кредит. Всякое в жизни случается.

Автору приходилось брать кредит лишь единожды, когда в пятницу вечером надо было ехать на дачу, но хотелось бы прикупить для нее новый холодильник. И как назло - не хватило каких-то сущих копеек наличными. Пришлось оформить кредит прямо на месте, у продавца - там был филиал какого-то банка. В итоге холодильник был приобретен, а кредит закрыт в ближайший рабочий понедельник. Но - повторюсь - жизненные ситуации бывают разные. Редакция от 19.12.2021.

Создан 19.12.2021 16:52:08

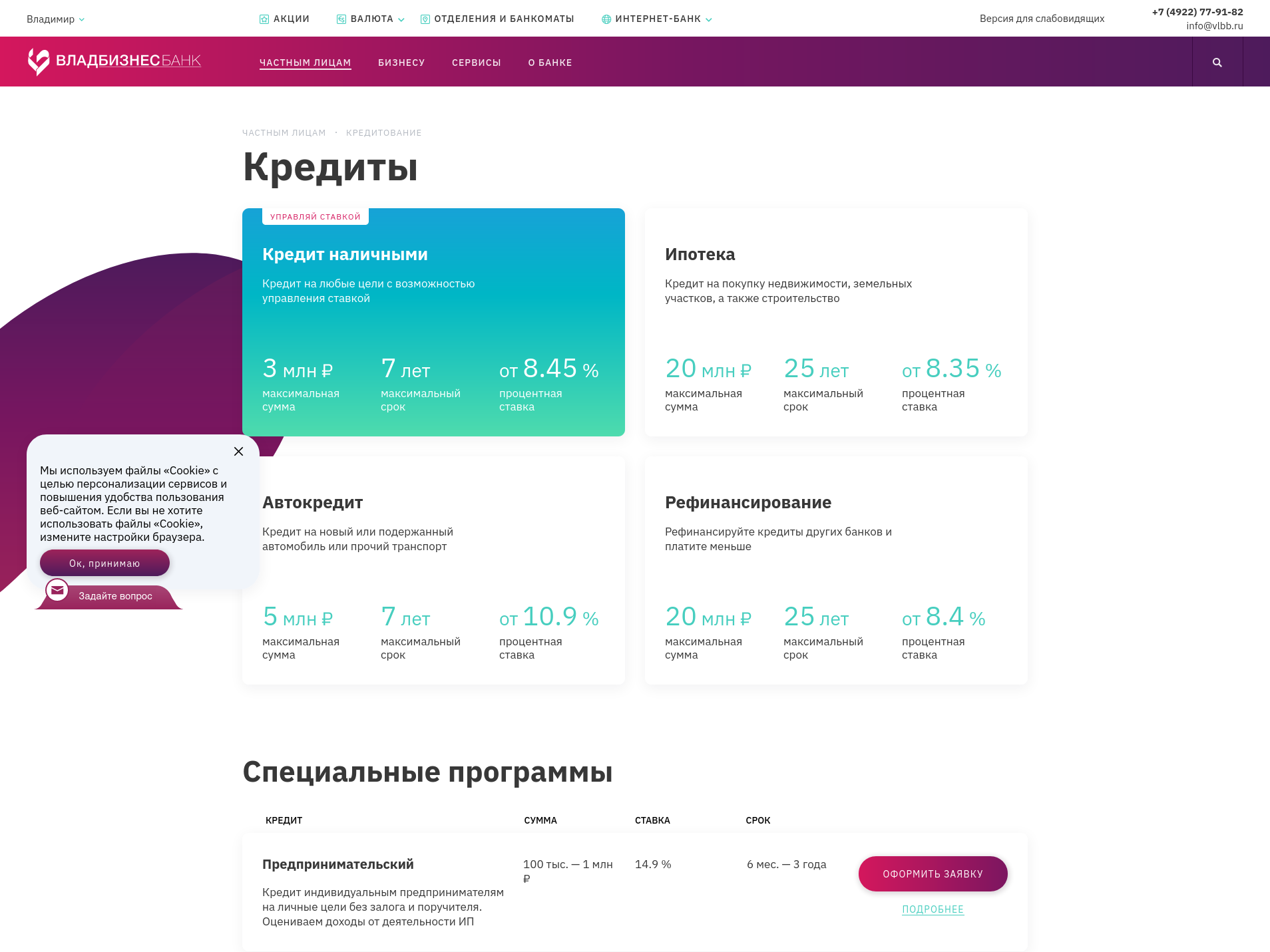

Итак, 3 млн. рублей на 7 лет - это кредит для совсем уж бедных. В принципе, если считать зарплату в 250 тыс. рублей уже почти нормой (по московским меркам), то такой кредит закрывается за год. А можно и вообще его не брать, а потерпеть или занять у друзей.

Кредит в 20 млн. рублей сроком на 25 лет - уже интересно. Вопрос только, подо что его брать, если уже все есть? Разве что прикупить себе сталинскую трешку ближе к центру столицы? А лучше в самом центре Минска - там уж совсем все прекрасно (пока).

Как вариант - кредит предпринимательский. Частникам сейчас совсем жестко стало, поскольку все уж больно здорово подорожало, а лучшей жизни в ближайшее время не предвидится. Именно поэтому разумнее взять кредит под оборотные средства, чтобы не загубить собственный бизнес, к которому многие, как правило, относятся довольно трепетно, поскольку мало кому охота вкалывать на дядю.

В общем, автор не слишком уж сведущ в кредитах, а потому предлагает обращаться к анонсированной на сайте Юлии Бариновой - она, как начальник отдела кредитования физических лиц, все расскажет и покажет самым лучшим образом.

Всем удачи в кредитовании!